Modelos de precificação: Blended & Interchange+

2 maio 2024

Dominar as taxas cobradas pelas adquirentes é uma jogada indispensável para empresas que operam diariamente com cartões. Mas vamos além: você conhece realmente o MDR (Merchant Discount Rate) e como ele é composto? E sobre o modelo Interchange de cobrança de taxas, você já ouviu falar? Entender suas nuances e diferenças em relação ao modelo tradicional pode fazer toda a diferença nos seus negócios.

Não se preocupe se essas perguntas ainda estão sem resposta. Estamos aqui para te guiar nesse caminho. Na Equals, não só esclarecemos todas essas dúvidas, como também oferecemos soluções para otimizar sua gestão financeira. Preparado para dar um upgrade na sua compreensão sobre taxas de adquirentes? Então vamos lá!

O que são modelos de precificação? (Blended e interchange Plus)

No contexto referente as taxas cobradas pela adquirente, podemos considerar que modelo de precificação representa a forma como a adquirente cobra o MDR/comissão sobre as vendas do lojista. Sabendo disto, temos hoje no mercado dois principais modelos de precificação no mercado: o Blended e o Interchange. Antes de explicar a diferença entre eles, precisamos explicar brevemente o processo e a aplicação de taxas em cada etapa de uma venda.

Como funciona o processo de transação eletrônica

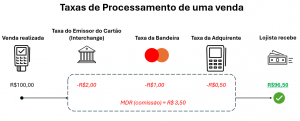

Antes de entrarmos no detalhe de cada uma das modalidades é importante ressaltar que independente da modalidade uma transação eletrônica sempre envolve três agentes, o emissor, bandeira e a adquirente.

Fluxo do pagamento eletrônico, o cliente pagou 100, a comissão é dividida entre os três agentes, gerando o valor líquido a receber pelo lojista de 96,50

Diferenças entre Blended e Interchange

Modelo Blended

Também conhecido como taxa fixa, esta é a modalidade é mais comum de precificação no mercado, indica que a adquirente define taxas fixas de acordo com seus produtos. A adquirente sempre terá acesso à parte do emissor e da bandeira e ciente disto, define uma taxa fixa a ser cobrada de MDR de acordo com o parceiro em questão. O lojista não tem acesso ao rateio do MDR.

Modelo Interchange

Também conhecida como taxa de intercâmbio ou taxa do emissor, nesta modalidade é possível ter maior clareza do rateio das cobranças de MDR, taxa da adquirente e bandeiras são fixas porém a parte do emissor será volátil:

No modelo Interchange ++ a parte da bandeira e da adquirente são fixas, porem o interchange fee, que é o valor destinado aos bancos permanecerá volátil dependendo das condições da transação.

O Interchange fee, por ser a parte mais volátil da composição do MDR, possui alguns fatores que influenciam em qual deverá ser o percentual destinado ao emissor.

Fatores que influenciam no interchange fee:

Tipo do Cartão*

MCC (Merchant category code)*

Modo de Captura

Ajuste Parcelado*

Existe uma grande disputa no mundo dos meios de pagamentos para que o seu cartão seja cada vez mais utilizado, pois quanto mais cartões emitidos e rodando no mercado, tanto emissor quanto a bandeira irão faturar mais, por isto existe os níveis de cartão que variam de um tipo básico às linhas premium (Black, Infinite). O tipo de cartão é um dos fatores cruciais na definição qual será o percentual de interchange, tipos de cartão com maiores benefícios, consequentemente possuirão um percentual maior.

É uma combinação numérica composta de quatro dígitos para classificar serviços financeiros de varejo, sendo registrado na ISO 18245.

O MCC é usado para fazer a classificação do negócio pelo tipo fornecido de bens ou serviços. Esses números são aplicados a um comerciante pela empresa de cartões quando ele começa a aceitar esse meio de pagamento no seu negócio.

O código de comércio (MCC) também é usado pelas bandeiras de cartão de crédito, para definir as taxas de intercâmbio, que serão cobradas dos comerciantes. É possível que certas transações envolvendo segmentos emergentes, sejam elegíveis a redução da taxa base na tarifa de intercâmbio!

As empresas adquirentes também utilizam os MCCs para fazer a identificação dos tipos de negócios proibidos, além de medirem o risco antes de trabalhar com um determinado comerciante.

Conforme dito no início desse tópico, o interchange é a parte volátil do MDR, o tipo do cartão irá definir uma taxa base para transações à vista, o MCC* compõe um ajuste à esta taxa base que pode ser positivo ou negativo. Os outros ajustes que são feitos são referentes a captura*, se foi realizada presencialmente (CP) ou compra online (CNP).

CP = Cartão presente, CNP = Cartão não presente

Geralmente em casos de CNP, é gerado um acréscimo sobre a taxa base, e por fim a quantidade de parcelas*, fecha o ajuste total.

Vamos utilizar a tabela de taxa de intercâmbio disponibilizada pela VISA para montar alguns exemplos e ter uma noção da volatilidade do interchange de a ser destacado no MDR.

Exemplos de compras realizadas por pessoa física (Cartões de bandeira Visa)

Cartão Classic, em um Supermercado presencialmente, modalidade crédito à vista.

Total Interchange % = 0,09% (1,17 -0,27)

Cartão Platinum, presencialmente em um estabelecimento Movida (MCC Aluguel de carros), modalidade crédito parcelado de 7x.

Total Interchange % = 2,39% (1,73+0,26+0,40)

Cartão Infinite, compra online em uma companhia aérea, modalidade crédito de 2x.

Total Interchange % = 2,05% (1,83-0,08+0,15+0,15)

|

Tipo cartão |

Taxa base |

MCC |

Captura (CNP) |

Parcelas (2 a 6) |

Parcelas (7 a 12) |

|

|

Classic |

1,17% |

Abaixo alguns exemplos de MCC Supermercado 5411: – 0,27% |

+0,15% |

+0,35% |

+1,00% |

|

|

Gold |

1,34% |

+0,15% |

+0,25% |

+0,75% |

||

|

Platinum |

1,73% |

+0,15% |

+0,15% |

+0,40% |

||

|

Signature |

1,79% |

+0,15% |

+0,15% |

+0,40% |

||

|

Infinite |

1,83% |

+0,15% |

+0,15% |

+0,40% |

Captura CNP = Cartão não presente

Observação: as informações abaixo só são válidas para a adquirente Rede no modelo Interchange.

Conhecendo mais sobre como as modalidades de precificação funcionam, podemos falar sobre como o Equals pode te ajudar no dia a dia.

Hoje possuímos uma funcionalidade que permite que nossos clientes visualizem a composição de seu MDR quando o contrato com a adquirente está funcionando no formato de Interchange, ou seja, ter clareza de quanto da comissão paga vai para a Adquirente contratada e quanto irá para os demais agentes. Além disto, é possível, quando a adquirente fornece tais informações, conhecer as características da transação à partir do número do MCC, do modo de captura e do tipo de cartão (platinização).

Com apenas estas informações, você já pode:

Identificar se o percentual cobrado pela parte da adquirente está de acordo com o contrato.

Avaliar se as taxas cobradas pelas pontas de interchange estão corretas, à partir de pequenas análises com base nos dados transacionais fornecidos (MCC, modo de captura, tipo de cartão).

Reavaliar os pontos fortes e fracos de seu modelo de negócio contratado, será que o Interchange é o melhor para a realidade de minha empresa?

Identificar quais as pontas de maior impacto na composição de se MDR, e negociar com bancos melhores condições de cobrança para seu negócio.

Se tiver alguma dúvida, entre em contato conosco!

Av. Dra. Ruth Cardoso 7221 - 20º andar

Pinheiros - São Paulo/SP

CEP 05425-902

Já é cliente?

+55 (11) 2655 0800

suporte@equals.com.br

Não é cliente?

+55 (11) 2655 0800

contato@equals.com.br

Dr. Sílvio Menicucci 1440 - Sala - 02

Vila Brasília - Lavras/MG

CEP 37202-506

Já é cliente?

suporte@equals.com.br

Não é cliente?

contato@equals.com.br